咨詢熱線

400-000-4818

400-000-4818

【轉載自:儀器信息網】

液相色譜儀市場的進口依賴與變局

作為分析化學領域的“分離利器”,色譜儀在制藥、環保、食品檢測等關鍵行業中占據核心地位。長期以來,中國高端色譜儀市場被進口品牌壟斷,特別是液相色譜儀的進口依存度超過85%。中美貿易戰、新冠疫情、俄烏沖突等一系列黑天鵝事件的爆發,疊加全球供應鏈波動、國產替代政策加碼等多重因素,中國色譜儀進出口市場經歷劇烈震蕩。

儀器信息網基于海關總署數據(液相色譜儀HS 90272012),對2017-2024年色譜儀進出口趨勢展開分析,揭示市場結構性變化與國產化突圍路徑。

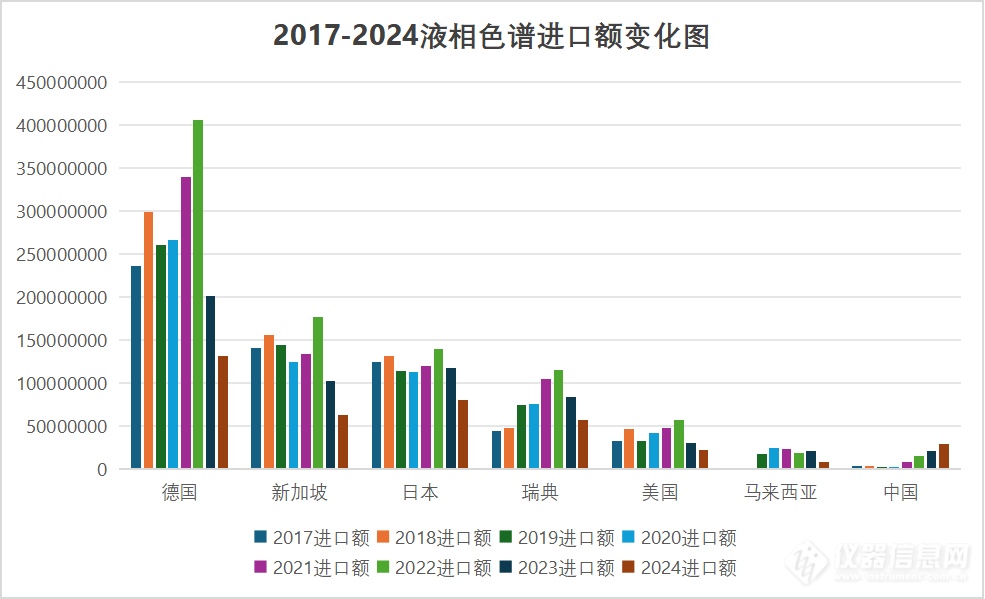

進口市場:沖高回落 主要進口國結構性調整

從總體看,從2017年以來,液相色譜進口市場整體呈現一個沖高回落的趨勢。2017- 2020年整體相對穩定,年進口臺數再16000臺套在左右;2021-2022,進口量快速增長,到2022年的最高22463臺,進口額超過9.6億美元,反映出市場對液相色譜儀的需求在不斷上升,特別是受下游生物醫藥行業發展、檢測需求的增加等因素導致。

而2023 - 2024年,液相色譜進口顯著下降:2023年數量降至14518臺,2024年進一步降至10311臺,進口額也收縮至約4.1億美元,相較于巔峰時刻下降超過50%。一方面是受到經濟環境、行業調整,整體國產液相色譜市場收縮的影響,另一方面,國產替代程度加深,主流外企國產化進程加快,綜合因素導致進口數量大幅減少。

而從主要進口國家的變化數據看,2017-2024年間,我國主要從德國、新加坡、日本、瑞典和美國、馬來西亞及中國進口液相色譜儀。其中,前五的國家占比合計超過了92%。分國家來看:

德國:作為液相色譜最大的進口來源國,也是賽默飛和安捷倫液相的主要產地,多年來都占據進口市場的三分之一以上,多數年份在38% - 42%之間,但2023和2024年出現較明顯下降,降至32%左右。這可能主要是由于賽默飛和安捷倫液相色譜產線向國內轉移導致。

新加坡:整體呈下降趨勢,從2017年的22.930%降至2024年的15.214%,新加坡也聚集有眾多的科學儀器工廠,由于產線轉移至國內及馬來西亞的趨勢,進口自新加坡的液相色譜儀收縮減小。

日本:有一定波動但份額相對較為穩定,基本在20%左右,從2017年-2022年,進口自日本的液相色譜份額有所下降,但在2023年以來有一定回升。

瑞典:波動上升趨勢,從2017年的7.209%上升到2024年的13.977%,瑞典主要生產制備類液相色譜,受益于相關產品的市場發展,逐漸占據了更多份額。

美國:相對穩定在5% - 6.5%左右,沒有明顯的上升或下降趨勢。

中國:呈現明顯的上升趨勢,從2017年的0.565%上升到2024年的7.072%,從數據側顯示出主要液相色譜供應商國產化進程加快的趨勢。

出口市場:量價齊增,新興市場成突破口

?

從出口情況看,2017-2020年間,液相色譜的出口市場一直相對穩定且處于較低水平,市場拓展較為緩慢。而進入2021年,出口開始爆發式增長。以出口額看,從2017年的852.5萬美元增長至2024年的6471.0萬美元,復合年增長率(CAGR)達28.6%。

而從出口的貿易伙伴看,受俄烏沖圖影響,22年以來,俄羅斯和白俄羅斯自我國開始大量進口液相色譜儀,成為主要的液相色譜出口國家。印度出口額從143.0萬增至1918.3萬美元,增速也十分顯著。

未來展望

近年來,中國色譜市場正經歷明顯的“冰火兩重天”局面:一方面,國內市場持續疲軟,市場競爭日益激烈,中小企業生存承壓;另一方面,國產替代浪潮加速,外資巨頭大規模擴建其國內生產基地,頭部國產企業融資頻獲突破,技術應用場景持續深化。

液相色譜儀市場的“進口收縮”與“出口擴張”,折射出中國高端儀器產業在貿易摩擦與技術封鎖下的韌性升級。而中美又一輪的貿易摩擦正在加劇市場的動蕩,倒逼國產色譜儀產業升級,而當下或許就是重塑中國液相色譜產業格局的黃金期。

微信掃一掃